종잣돈 1억을 모으는 가장 현실적인 방법 ( feat. 은행 적금 X )

부자 되기 위해 공부하는 청년 헤일로입니다.

투자나 재테크 에서는 종잣돈이 매우 중요합니다. 흔히 개인 투자자들은 가진 돈이 적기에 충분한 시드가 있는 사람을 부러워하고 역시 투자는 돈 있는 사람이나 하는 것이지 하고 기피하게 되거나, 나는 시드머니가 충분하지 않으니 급등주, 테마주, 위험투자, 스켈핑, 기술적 분석해서 빨리 먹고 나와야 해 하며 투자를 시작하는 경우가 많습니다. 즉 투자를 막 시작한 사람들의 최고 관심사는 수익률과 종목일 것입니다. 하지만 항상 투자자들이 기억해야하는것은 재테크의 시작은 수익률이 아니라 종잣돈 모으기 입니다. 즉 내 돈을 잃지 않고 어느 수준 이상의 종잣돈을 모아야 그때부터 재테크의 힘과 돈이 돈을 벌어오는 구조를 가질 수 있습니다. 오늘은 경제적 지식과 안목이 높지 않은 입문자, 개인 투자자가 1억을 모으는 가장 현실적인 방법에 대해서 포스팅하겠습니다. 그 방법은 인덱스 펀드 적립식 투자 입니다.

***목차

*적립식 투자란(종잣돈 1억 모으기)

*왜 인덱스 펀드 적립식 투자인가

*실전 5년 1억 만들기, 3년 1억 만들기

*헤일로의 결론(종잣돈 1억 만들기)

*적립식 투자란

적립식 투자는 정해진 날짜에 정해진 금액을 종목의 변화 없이 반복적으로 매수하는 방식을 뜻합니다. 특정 정 시점에 전체를 한 번에 넣지 않고 여러 기간에 분산되어 넣는 것을 말합니다. 예를 들어 나의 월급날이 매월 30일이고, 그때 넣을 수 있는 자금이 100만 원이라면 매달 30일 100만 원씩, 1년에 총 1200만 원을 투자하는 방식을 뜻합니다.

그러면 왜 적립식으로 하는 것이 가장 리스크가 낮은지 설명하겠습니다. 개인 투자자가 최고점을 예상하여 팔고 저점에서 사는것은 매우 어렵습니다. 그리고 투자를 막 시작한 재테크 입문자의 입장에서는 상승과 하락의 스트레스가 극심합니다. 그런 의미에서 적립식은 상승장과 하락장에서도 우수한 효과를 보여줍니다. (매수 후 보유)buy & hold의 방식의 경우 상승장에서는 큰 이득은 볼 수 있지만 하락장에서는 (-) 수익률에 극심한 스트레스를 받을 수 있습니다. 적립식에서는 하락장에서는 평단가를 낮출수 있고 상승장에서는 이미 수익을 보고 있는 상태이기 때문에 매수를 할 때 스트레스가 적습니다.

S&P 500 ETF 투자 방법 ( feat. buy and hold vs 적립식 투자) (tistory.com)

S&P 500 ETF 투자 방법 ( feat. buy and hold vs 적립식 투자)

S&P 500 ETF 투자 방법 ( feat. buy and hold vs 적립식 투자) 부자되기 위해 공부하는 청년 헤일로 입니다. 4/12~4/16 미국 시장은 조정에서 완전히 빠져나온 모습을 보여주며, S&P 500, 다우존스, 나스닥 모두.

freedom-with-halo2.tistory.com

<buy & hold, 적립식 투자를 섞어서 하는것에 대한 설명은 따로 포스팅합니다. >

*왜 인덱스 펀드 적립식 투자 인가(feat. 인덱스 펀드로 1억 모으기)

적립식으로 투자를 할때 핵심은 꾸준히 우상향하는 종목이어야 한다는 것입니다. 그리고 안전하여 원금 손실을 없어야 한다는 가정이 필요합니다. 그 대표적인 투자처가 미국 시장 지수입니다. 미국 시장 지수의 경우 90년간 연평균 10% 수익률을 보여 주었습니다. 시장은 모든 기업의 총집합이기 때문에 분산 투자의 역할을 하며, 시장은 항상 커지고 성장하기에 우상향한다는 장점이 있습니다.

시장 지수보다 애플, 마이크로 소프트 빅 테크가 더 좋은 투자처 아니냐 라고 반문할 수 있습니다. 지금은 충분히 그것이 맞는 설명입니다. 하지만 시장은 트렌드가 바뀝니다. 보통 10년 ~ 15년 주기로 시가총액 10위권 기업 대부분이 바뀝니다. 하지만 시장의 성장은 꾸준하였습니다. 그리고 주식 시장은 상승장이 하락장보다 더 길고 자주 옵니다. 즉 주식시장에서는 하락장의 기회가 자주 오지않고 짧게 지나갑니다. 그렇기에 주식을 싸게 사기 위해 기다리는 투자자는 하락장의 공포를 이겨야 하고 민첩하고 대담해야 합니다. 개인 투자자가 하락장에서 민첩하고 대담하게 투자하기는 쉽지 않습니다. 하지만 적립식 투자에서는 하락장에서는 분할 매수가 가능하고, 상승장에서는 일찍 사놓았던 주식의 수익률을 얻을 수 있습니다.

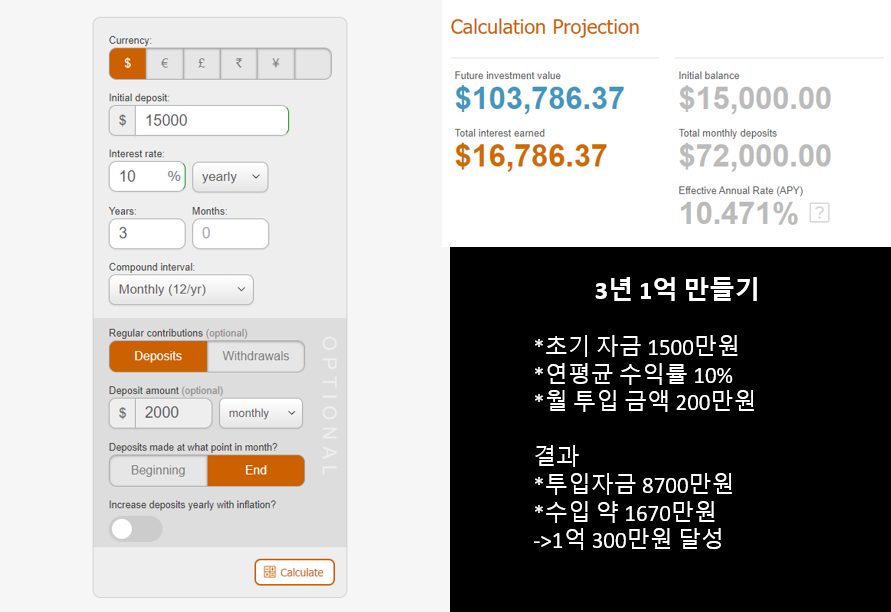

*실전 5년 1억 만들기, 3년 1억 만들기

1억은 재테크를 하는 투자자 입장에서 매우 의미 있는 목표치입니다. 그만큼 달성하기 쉽지 않습니다. 그렇기에 계획을 세우고 차근차근 실행해 나감이 필요합니다. 인덱스 펀드 ETF로 5년 1억 만들기, 3년 1억 만들기를 나눠서 설명하겠습니다. 장기적인 관점에서 수익률은 보수적으로 잡아야 합니다. 인덱스 펀드의 90년 평균인 10%로 잡겠습니다.

***5년 1억 만들기

초기에 1500만원의 시작 금액으로 월 100만 원 인덱스 펀드 투자 시 5년 후 1억 200만 원이 가능합니다.

***3년 1억 만들기

초기에 1500만원의 시작 금액으로 월 200만 원 인덱스 펀드 투자 시 3년 후 1억 300만 원이 가능합니다

*헤일로의 결론( feat. 종잣돈 1억 만들기 )

어떻게 한달에 100만 원씩 시드를 만드냐, 200만 원씩 시드머니를 만들어서 주식에 투자하냐 라고 반문한다면 남들처럼 하고 싶은 거 다하고 언제 목돈 만들어 재투자하냐고 말하고 싶습니다. 소액 투자자의 헛점은 소액이기에 위험을 더 감수해야 한다고 고위험 투자를 하는데 100만 원에서 30% 수익률을 얻어서 30만 원을 얻는 것보다 소액 투자자는 1달에 30만 원 아끼는 게 더 쉽습니다. 그리고 고위험 투자로 손실을 보는 만큼 더 목돈을 만들기 어렵고, 수익률 높은 위험투자를 반복 함으로써 손실 누적의 뫼비우스의 띠에 빠지는 것입니다. 재테크의 핵심은 내 돈을 지키는것이 1번이 되어야 하고 그 돈이 안정적으로 성장하는 것이 그다음이 되어야 합니다.

'투자의 원칙이 있다. 첫째 절대 돈을 잃지 말아라 둘째 첫번째 룰을 잊지 말아라'

-워렌버핏

'주식 투자 > 주식 투자 방법' 카테고리의 다른 글

| 장기 투자, 매도 타이밍 언제?! (34) | 2021.06.30 |

|---|---|

| 주식 투자할 기업 찾기 어렵다면, ETF를! (feat. 2차전지 ETF 비교) (35) | 2021.06.26 |

| 예금 풍차 돌리면 안 되는 이유 ( feat. 풍차 돌리기 적금) (40) | 2021.06.16 |

| 스타벅스 공짜로 마시는 법 ( feat. 스타벅스 배당 투자 ) (69) | 2021.06.05 |

| 당신이 복리의 마법을 못 느끼는 이유 ( feat. 주식 투자 복리 ) (38) | 2021.05.23 |